対象後継者のいない経営者

事業承継の解決と成長戦略の実現をサポートします。

エルシーアールでは創業35年に亘る企業コンサルティングで培った地元企業の頼とM&A仲介ノウハウで、事業承継の解決と成長戦略の実現をサポート、M&A実行を支援します。安心してM&Aを成立させるために、責任を持って仲介業務を行います。※中小企業庁における M&A支援機関登録(中小 M&A ガイドライン第3版遵守)

エルシーアール 6つのお約束

- 落ち着いてお話しをすることは大切です。ゆっくりと「相談ができる場」を提供いたします。

- ご相談いただきました情報は、「守秘義務」によって守られます。

- 経営者の身になって、事業承継のための「最善策」を一緒に考えます。

- 「相談」の費用はいただきません。お気軽にご相談ください。

- 難しい言葉は使いません。「分りやすい言葉」でお話しさせていただきます。

- M&A後の社員様への「フォロー」も手厚く行わせていただきます。

譲渡側・譲受側企業のメリット

弊社の事例においても、企業の存続、社員の雇用継続、譲渡企業・譲受企業双方の商圏拡大、隣接業種への拡がりなどのシナジー効果を出すことができています。M&Aにより譲渡側企業・譲受側企業が得られるメリットについて考えてみると、事業承継・M&Aはとても身近なものであること、経営戦略を考える時には重要な選択肢の一つであることがわかります。

売り手: 譲渡側企業のメリット

- 会社が存続します(後継者問題が解決します)

- 社員の雇用を守ることができます

- 連帯保証(担保)が解除されます

- 創業者利得が得られます

- 株価=時価純資産+営業権

- 税率:20%(清算したら借入が残る可能性)

買い手: 譲受側企業のメリット

- 時間を買う(時間を買えるのはM&Aだけ)

- 技術・販売力の一括取得

- 市場シェア拡大、売上・利益の拡大

- 新規事業: 売上・利益が読めない

- M&A:売上・利益の実績があり、買収後の計画など正確に読める

- 既得権益(入札)の継承

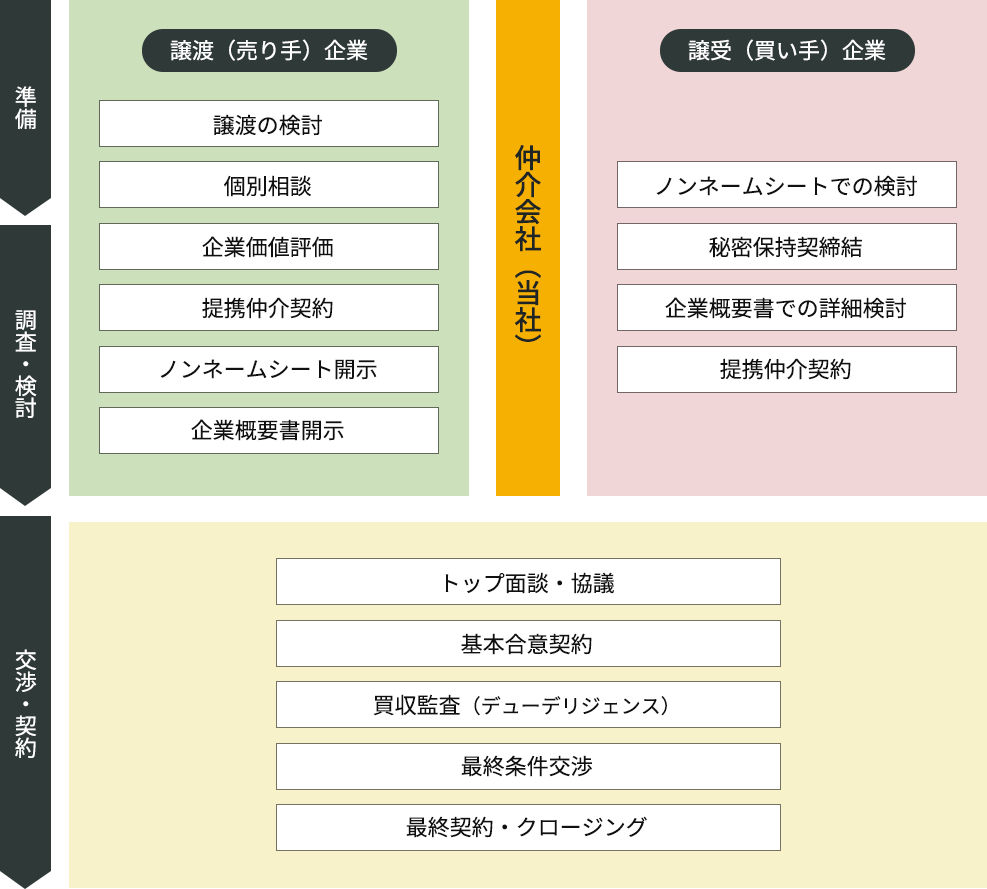

事業承継・M&Aの基本ステップ

弊社がこれまでに手がけた成約事例をベースに、事業承継・M&Aが具体的にどのように行なわれるのかをご紹介いたします。 最初のポイントは「個別相談」と「初期面談」。事業承継問題で悩んでいる経営者は1人で悩む期間が長い傾向にありますが、早めの相談が早い手を打てることに繋がります。基本的な流れについては、大きく3つのステップに分かれます。

▼横スクロールできます

仲介機関の比較

▼横スクロールできます

| 当社(エルシーアール) | 金融機関系(銀行・信金・信組) | 大手M&A仲介会社 | 証券会社 |

|---|

| 企業とのネットワーク、関わりの程度 |

栃木県内に広い企業ネットワークがあり、ISO、社員研修等で関与度が高い |

営業取引圏内でネットワークあり。ただしメインバンクでないと関係性は薄い |

全国展開による広く浅いネットワークはあるが、M&A&以外の関わりはない |

証券取引がある経営者とのネットワークに限定 |

| 金融面での支援 |

助成金・補助金の情報提供ができる |

企業譲渡の際の融資を積極的に行える |

金銭面でのフォローは殆んどない |

相続対策での投資対策の提案ができる |

| 仲介手数料(成功報酬) | 比較的安い手数料 | 中程度の手数料 | 特に高めの手数料 | 高めの手数料 |

| 対応性(相手探し) |

企業の特長を掴んでいるので、相性を重視した相手探しが得意 |

自行の取引企業を中心とした相手探しのため |

全国区で相手探しをできる反面、情報えいの際は影響が広範囲に及ぶ |

相手探しに見境がない傾向があり、譲渡企業の意向が軽視されやすい |

よくある質問

閲覧したい質問のタイトルをクリックしてください。

資産状況や経営状況、事業の将来性、譲受企業へのシナジー効果を考慮したうえでの判断になりますが、ここである程度の仮説が出せれば売れる確立は高くなると考えてください。又、売りたい時期がまだ先の場合には、現在の企業価値を高めていくための作業をしていくことで、将来において売れる可能性は高くなることが考えられます。

会社を売るという場合には、いくつかの種類があります。会社全部を売る場合には、全株式の譲渡になりますから株の譲渡です。但し、事業の一部だけを売る場合には株の譲渡ではなく、事業部門の売却という位置付けになります。

最初に現在の会社の評価をするための基礎資料が必要になります。具体的には、資産を確認するための資料として、3期分の決算書、固定資産の登記簿(会社に関わる部分における法人・個人分)、就業規則(退職金規定を含む)などが最初に必要な書類です。

最初に、譲渡企業価値の算定作業から始めますが、この分析作業を経て、譲受対象企業の候補を決まるまで1カ月~1ヶ月半の期間が最短の期間です。その時点で交渉をすぐに始めたとして、全て最短で決まったとしても4か月~5カ月は要します。売り買いのタイミングなどで期間の時期は変動していきます。

提携仲介契約時に、簿価総資産額に応じた情報提供料をお支払いいただきます。また譲渡成立時には、成功報酬をお支払いいただきます。(お問い合わせください。)

エルシーアールは人づくり、組織づくりの支援をとおして、企業様の企業価値強化を目指しております。従ってM&A案件化に限らず、いろいろな方法での企業存続の支援をしております。

地元ならではの機動力をいかし何度も足をお運びしながら、

経営者様のご要望実現に貢献します。

| 費用 | 成功報酬は都度設定 |

| 期間 | 1~3年間を目安としております。 |